横浜の税理士が役員報酬について詳しくご説明いたします。

役員報酬の決定方法にお困りではありませんか?

横浜の税理士が役員報酬の決定に必要なルールや手順又は

節税に繋がるポイントを詳しくご紹介します。

企業の成長と安定を支えるために、公正かつ透明な報酬制度の

構築を小倉会計事務所がサポートいたします。

■役員報酬の決め方とは

役員報酬を適切に設定することで、企業や役員個人にとって節税効果が見込めます。

以下に、節税効果が見込める役員報酬の決め方や注意点をご確認ください。

■節税効果を高めるポイント

役員報酬の損金算入の要件には、以下の3つがあります。

■注意点

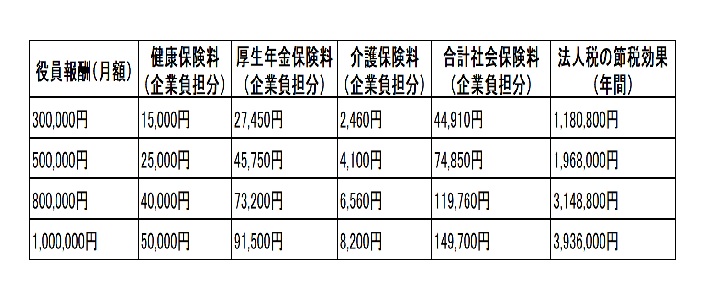

それでは実際に神奈川県の料率を使って金額を確認してみましょう!

【計算方法】

1.健康保険料(企業負担分)

役員報酬 × 健康保険料率 ÷ 2

2.厚生年金保険料(企業負担分)

役員報酬 × 厚生年金保険料率 ÷ 2

3.介護保険料(企業負担分)(40歳以上の場合)

役員報酬 × 介護保険料率 ÷ 2

4.合計社会保険料(企業負担分)

健康保険料 + 厚生年金保険料 + 介護保険料

5.法人税の節税効果

(役員報酬 + 合計社会保険料) × 実効税率 × 12

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

いかがでしたか?今回は役員報酬を支給する事での節税効果をご紹介しました。

上記のポイント等を踏まえ、会社の利益や役員の個人所得を総合的に考慮し、

最適な役員報酬を設定することが重要です。具体的な額や方法については、

横浜の税理士 小倉会計事務所にご相談ください。

各企業の状況に応じて最適な戦略が異なるため、専門家の助言を得ることでより

適切な役員報酬の設定が可能になります。

横浜で税理士業を営んで70年の小倉会計事務所に是非お任せください。